type

status

date

slug

summary

tags

category

icon

password

语言

使用说明

- 自己部署 python 环境的话,需要安装相应的库,主要有三个,xtquant 、apscheduler 和 pywencai,其他的是标准库,不需安装。

xtquant是小 QMT 的数据获取和交易的库,可以到官网 xtquant版本下载 | 迅投知识库 (thinktrader.net) 自行下载,然后放到你 python 安装所在的 site-packages 文件夹内。apscheduler和pywencai库可以通过 pip 安装,国内镜像可以使用pip install apscheduler -i https://pypi.tuna.tsinghua.edu.cn/simple。

pywencai库依赖 Node.js,自行在电脑中安装安装,否则无法爬取问财数数据。

- 爬取问财的数据可能出现不稳定,毕竟不是通过 api 获得数据,所以是存在一定的风险的。一旦数据出错或获取不到数据,自动化交易可能带来损失,损失自行承担,概不负责。建议有两个:一、降低爬取频率,以免 IP 被封;二、模拟号充分测试。

1. 引言

问财单策略量化交易系统是一款基于自然语言查询的量化交易工具,它允许用户通过简单的自然语言描述来构建交易策略,并自动执行交易操作。本文将深入解析该系统的代码结构、功能实现和工作原理,帮助读者理解这一创新型量化交易工具的技术细节。

2. 系统概述

问财单策略量化交易系统主要由以下几个部分组成:

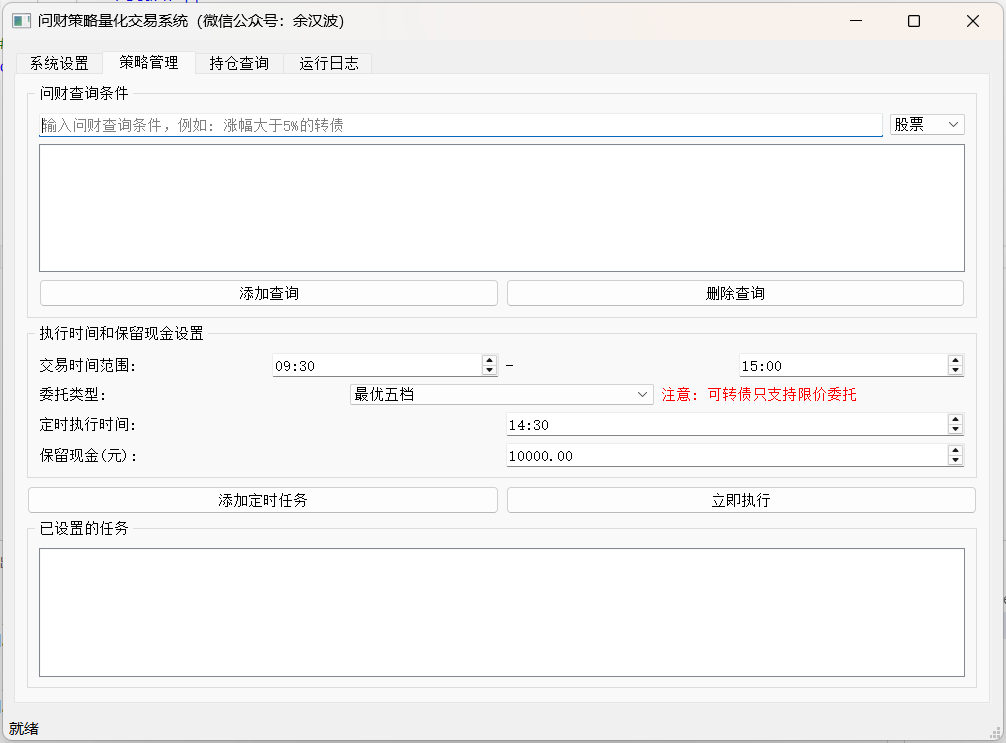

- 图形用户界面:基于PyQt5构建的交互界面,包含系统设置、策略管理、持仓查询和运行日志四个主要功能区。

- 问财查询模块:利用pywencai库实现自然语言查询,获取符合条件的证券列表。

- 交易执行模块:通过xtquant库连接交易接口,执行买入和卖出操作。

- 定时任务模块:使用schedule库实现策略的定时执行。

- 日志和数据展示模块:实时显示系统运行状态和交易结果。

3. 代码结构分析

3.1 导入的库和模块

系统使用了多个Python库来实现不同的功能:

这些库可以分为三类:

- 标准库:用于基本的文件操作、时间处理等

- GUI库:PyQt5用于构建图形界面

- 专业库:pywencai用于自然语言查询,xtquant用于交易接口连接,pandas用于数据处理,schedule用于定时任务

3.2 核心类结构

系统包含几个核心类:

- LogRedirector:日志重定向类,将标准输出重定向到GUI界面

- MyXtQuantTraderCallback:交易回调类,处理交易接口的回调事件

- TraderThread:交易线程类,在后台执行交易操作

- WencaiTraderGUI:主窗口类,实现用户界面和交互逻辑

3.3 主要功能函数

系统包含多个关键功能函数:

- place_orders:处理交易委托,执行买入或卖出操作

- get_stock_price:获取证券实时价格

- calculate_order_volume:计算委托数量,确保符合交易规则

- execute_wencai_strategy_with_reserved_cash:执行问财策略,考虑保留现金

4. 工作流程详解

4.1 系统初始化流程

- 创建主窗口和GUI组件

- 加载配置文件(QMT路径、账号等)

- 初始化日志重定向

- 设置信号槽连接

4.2 交易策略执行流程

- 用户输入自然语言查询条件(如"涨幅大于5%的转债")

- 系统通过pywencai库获取符合条件的证券列表

- 获取当前持仓,比较新策略和当前持仓的差异

- 卖出不在新策略中的持仓

- 计算可用资金(考虑保留现金)

- 将资金平均分配给需要买入的证券

- 执行买入委托

- 更新持仓和资产信息

4.3 定时执行机制

系统支持在指定时间自动执行策略:

- 用户设置执行时间(如14:30)

- 系统创建定时任务,在指定时间执行策略

- 定时任务在后台线程中运行,不影响GUI响应

5. 关键算法分析

5.1 资金分配算法

系统采用简单的等权资金分配算法:

- 计算可用资金 = 总资金 - 保留资金

- 每只证券分配资金 = 可用资金 / 证券数量

- 根据当前价格计算可买入数量,并向下取整到交易单位(股票为100股,转债为10张)

5.2 交易执行算法

系统的交易执行遵循以下原则:

- 先卖出不在新策略中的持仓

- 等待卖出委托完成(简单延时)

- 获取最新资金状况

- 再买入新策略中的证券

- 如果没有新证券需要买入,则增持现有持仓

6. 用户界面设计

系统界面分为四个主要标签页:

- 系统设置:配置QMT路径、账号、交易时间等

- 策略管理:添加和管理问财查询条件,设置定时执行

- 持仓查询:显示当前持仓和资产信息

- 运行日志:实时显示系统运行状态和交易结果

界面设计简洁直观,操作流程清晰,适合不同经验水平的用户使用。

7. 潜在限制和改进建议

7.1 当前限制

- 单一策略模式:系统只支持一个活跃策略,无法同时运行多个策略

- 简单资金分配:采用等权分配,没有考虑风险因素和权重优化

- 交易时机:只在固定时间执行,没有考虑市场波动和最佳交易时机

- 错误处理:异常处理机制较为简单,可能在复杂情况下不够健壮

- 回测功能缺失:没有提供策略回测功能,无法评估策略历史表现

7.2 改进建议

- 多策略支持:允许用户创建和管理多个策略,并设置不同的执行条件

- 智能资金分配:引入风险平价或其他资金分配算法,优化投资组合

- 动态交易时机:根据市场状况动态决定交易时机,避免不利时段交易

- 增强错误处理:完善异常处理机制,提高系统稳定性

- 添加回测功能:集成策略回测模块,帮助用户评估和优化策略

- 性能优化:优化数据处理和交易执行逻辑,提高系统响应速度

- 数据可视化:增加图表和可视化功能,直观展示策略表现和市场数据

8. 使用的编程语言和库

系统主要使用Python语言开发,依赖以下关键库:

- PyQt5:用于构建图形用户界面,版本要求 ≥ 5.15.0

- pywencai:用于问财自然语言查询,版本要求 ≥ 0.3.0

- xtquant:用于连接交易接口,版本要求 ≥ 1.0.0

- pandas:用于数据处理和分析,版本要求 ≥ 1.3.0

- schedule:用于定时任务调度,版本要求 ≥ 1.1.0

9. 系统流程图

10. 总结

问财单策略量化交易系统是一款创新型量化交易工具,它通过自然语言处理技术简化了策略构建过程,使得非专业用户也能轻松进行量化交易。系统架构清晰,功能完整,实现了从策略构建到交易执行的全流程自动化。

虽然系统还存在一些限制,但通过持续改进和功能扩展,它有潜力成为一款强大的量化交易工具,为投资者提供更智能、更高效的交易体验。

- 作者:余汉波

- 链接:https://wd.sanrenjz.com/%E4%BB%A3%E7%A0%81%E4%B8%8E%E6%95%88%E7%8E%87/QMT%E4%B8%8E%E9%97%AE%E8%B4%A2%E7%BB%93%E5%90%88-%E5%8D%95%E7%AD%96%E7%95%A5%EF%BC%9A%E9%97%AE%E8%B4%A2%E6%95%B0%E6%8D%AE%E8%87%AA%E5%8A%A8%E5%8C%96%E4%BA%A4%E6%98%93%E7%B3%BB%E7%BB%9F

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。