type

status

date

slug

summary

tags

category

icon

password

语言

2025年5月29日,A股市场呈现普涨格局,各大指数均录得显著涨幅。上证指数收报3363.45点,上涨0.70%,深证成指收报10127.20点,涨幅达1.24%,创业板指表现更为亮眼,收报2012.55点,涨幅高达1.37%。

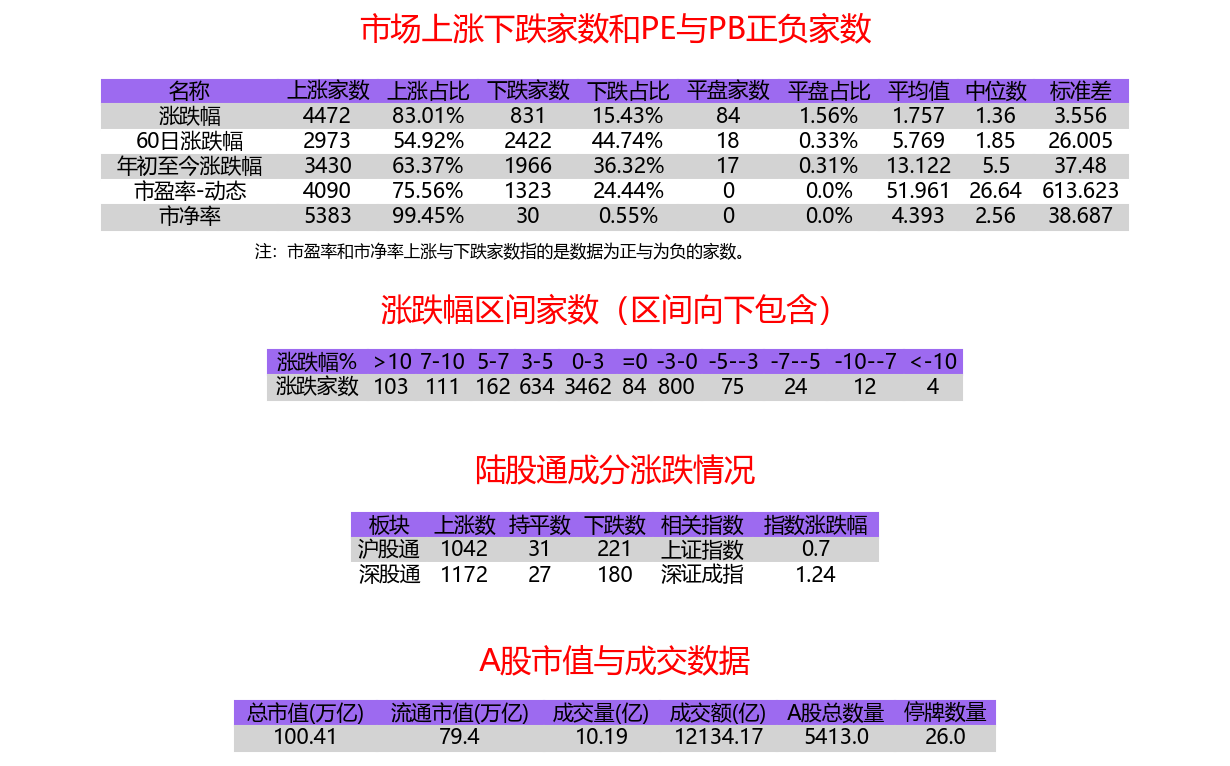

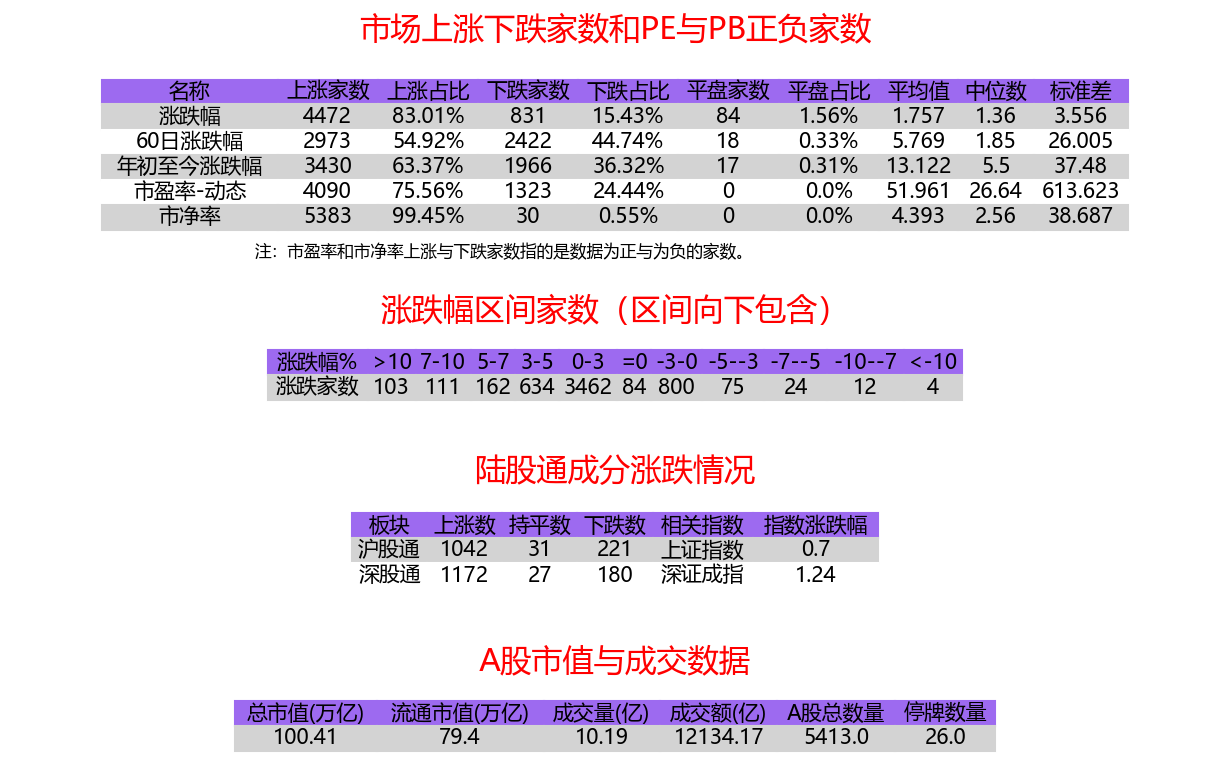

市场成交活跃,两市成交额接近1.2万亿元。个股方面,上涨家数占据绝对优势,表明市场做多情绪浓厚。 涨跌幅方面,共有4472支股票上涨,占比高达83.01%,下跌个股为831支,占比15.43%,平盘个股为84支,占比1.56%。

核心指数数据分析

- 上证指数: 稳健上扬,涨幅0.70%,显示市场整体信心有所恢复。成交额达到4537亿元,表明资金入场意愿较强。

- 深证成指: 涨幅超过1%,表明中小盘股表现活跃,市场具备一定的成长性。成交额高达7317亿元,显示资金对中小盘股的追捧。

- 创业板指: 领涨三大指数,涨幅高达1.37%,反映市场对于科技创新企业的乐观预期。成交额达到3366亿元,科技板块吸金效应明显。

- 上证50: 涨幅相对较小,仅为0.29%,表明权重蓝筹股表现平稳,对指数的贡献相对有限。

- 沪深300: 涨幅为0.59%,介于上证50和深证成指之间,反映市场整体较为均衡的表现。

- 中证500和中证1000: 分别上涨1.47%和1.76%,显示中小市值股票活力较强。

市场上涨下跌家数和PE与PB正负家数解读

从市场涨跌家数来看,上涨家数占据绝对优势,高达4472家,占比83.01%。这意味着市场整体做多情绪浓厚,个股普遍受益。下跌家数仅为831家,占比15.43%,表明市场抛压相对较轻。市盈率-动态方面,上涨家数为4090家,占比75.56%,下跌家数为1323家,占比24.44%。市净率方面,上涨家数高达5383家,占比99.45%,下跌家数仅为30家,占比0.55%。这表明市场整体估值水平有所提升,投资者对企业盈利能力和资产质量的认可度较高。

板块与个股分析

- 受益于政策利好板块:

- EDA概念: 特朗普政府对华芯片软件出口限制的消息,刺激了国内EDA软件的自主可控需求,相关概念股集体爆发,展现了国产替代的潜力。

- 资源环境要素市场化配置: 中办、国办印发相关意见,支持扩大排污权交易品种和区域范围,鼓励社会资本参与节水工程建设运营,相关政策利好刺激了环保板块。

- 受益于行业发展板块:

- 无人驾驶: 特斯拉计划推出Robotaxi,叠加国内无人驾驶测试牌照发放等消息,引爆无人驾驶概念,产业链相关个股掀起涨停潮。

- 数字货币: 香港稳定币条例草案通过的消息,刺激了数字货币板块集体飙涨,展现了数字经济的发展前景。

- 半导体: 中欧半导体会议召开,以及美国对华芯片限制政策,刺激了国内半导体产业的自主可控需求,芯片概念股持续走高。

- 可控核聚变: 国内外在可控核聚变领域取得新进展,带动相关概念股活跃。

成交量与资金流向分析

A股总市值达到100.41万亿,流通市值79.4万亿,成交量10.19亿手,成交额12134.17亿元。A股总数量5413只,停牌数量26只。成交额接近1.2万亿元,显示市场交投活跃,资金入场意愿较强。从陆股通数据来看,沪股通上涨家数1042家,深股通上涨家数1172家,表明外资对A股市场的信心有所提升。南向资金净买入43.82亿港元,其中,美团-W、众安在线获净买入居前,表明南向资金对港股科技股的青睐。

宏观经济与政策影响

- 财政政策:

- 财政部内部控制委员会召开会议,研究部署财政内控工作,表明政府对财政风险防控的重视。

- 货币政策:

- 多家银行5年期大额存单下架,反映银行压降负债成本的意图,或为后续降息预留空间。

- 产业政策:

- 商务部等八部门联合印发《加快数智供应链发展专项行动计划》,将推动供应链数智化升级,利好相关企业。

- 中办、国办印发《关于健全资源环境要素市场化配置体系的意见》,深化资源环境要素市场化配置改革,将推动绿色发展。

- 浙江印发《关于促进智算云创新发展的实施意见(2025—2027年)》,将促进智算云产业发展。

- 浦东发布《具身智能产业支持16条政策》,为产业技术创新、应用落地、人才集聚赋能,将推动具身智能产业发展。

- 贸易政策:

- 美国国际贸易法院判决特朗普全球关税等违法,或将缓解中美贸易摩擦。

- 欧盟对中国乘用车及轻型卡车轮胎产品发起反倾销调查,或将对相关企业出口造成不利影响。

国际市场动态

- 美股: 英伟达业绩超预期,带动美股芯片股盘前走高,纳指期货涨幅明显。

- 欧股: 欧洲股指普遍高开,市场情绪乐观。

- 亚太股市: 日经225指数收盘涨1.88%,韩国KOSPI指数收涨1.89%,亚太市场整体表现较好。

- 大宗商品: 现货白银涨幅扩大,黄金和石油被高盛建议作为长期对冲工具。

公司重要动态

- 科技企业:

- 大疆计划推出首款消费级全景相机DJI Osmo 360。

- 腾讯旗下ima模型已接入深度思考模型DeepSeek R1-0528。

- 智元远征A2成全球首个同时拥有中美欧认证的人形机器人。

- 宇树科技公司名称变更为杭州宇树科技股份有限公司。

- 谷歌商店在印度上线,在线销售Pixel手机等产品。

- 晶盛机电旗下中为光电发布经济型OHT天车系统。

- 快手可灵AI上线2.1系列模型。

- AMD中国特供降规版GPU消息传出。

- 福建省海洋与渔业局与华为就海洋经济达成合作意向。

- 东风汽车与华为战略牵手。

- 汽车企业:

- 特斯拉计划于6月12日在得克萨斯州奥斯汀市推出其Robotaxi。

- 大众汽车美国公司将维持建议零售价至6月。

- 理想汽车预计Q2收入总额325亿元至338亿元。

- 奇瑞整合相关业务,成立“奇瑞智能化中心”。

- 金融机构:

- 高盛给出长期资产配置建议,未来五年超配黄金,低配原油。

- 贝莱德在中国石油股份的持股比例上升。

- 美国银行在哔哩哔哩-W的持股比例上升。

- 贝莱德在工商银行的持股比例下降。

- 其他企业:

- 云内动力无人车产品已实现小批量销售。

- 烽火通信向特定对象发行股票申请获上交所审核通过。

- 龙洲股份控股孙公司中汽宏远延长停工停产至2025年11月30日。

- 碧桂园境外债务重组遇阻。

- 金冠股份近期中标约6997.42万元项目。

- 特宝生物怡培生长激素注射液获批上市。

- 中联重科全资子公司拟注册发行不超40亿元资产支持证券。

- 荣昌生物成功配发及发行1900万股新H股。

- 小商品城全资子公司以5.69亿元竞得杭州土地使用权。

- 泽璟制药盐酸吉卡昔替尼片获批上市。

- 人福医药RFUS-949片药物临床试验获批准。

- 滨江集团拟使用不超100亿元暂时闲置自有资金进行委托理财。

- 嘉环科技中标21.85亿元中国移动通信工程施工服务项目。

- 温州宏丰生产的铜箔可应用于固态电池。

- *ST围海签署1.82亿元重大合同。

- 品高股份全资子公司签订3.97亿元重大服务合同。

未来趋势展望与投资建议

综合来看,2025年5月29日A股市场在多重因素的影响下呈现普涨格局。政策利好、行业发展、资金流入以及国际市场情绪的回暖共同推动了市场的上涨。展望未来,以下几点值得关注:

- 政策导向: 关注后续政策的落地情况,特别是关于资源环境要素市场化配置、数智供应链发展以及科技创新等方面的政策,这些政策将对相关行业产生深远影响。

- 行业发展: 重点关注无人驾驶、数字货币、半导体、可控核聚变等新兴产业的发展动态,这些领域有望成为未来市场新的增长点。

- 资金流向: 密切关注陆股通和南向资金的流向,以及市场成交量的变化,这些指标可以反映市场情绪和资金动向。

- 国际环境: 关注中美贸易关系、地缘政治风险以及国际市场波动对A股市场的影响。

投资建议:

- 均衡配置: 在市场整体向好的情况下,建议投资者保持均衡配置,避免过度集中于单一行业或个股。

- 关注成长: 适当增加对科技创新企业的配置,特别是具有核心技术和自主知识产权的企业。

- 风险控制: 在市场上涨的同时,也要注意风险控制,避免盲目追涨杀跌,保持理性投资。

- 长期投资: 坚持长期投资理念,选择具有良好基本面和发展前景的企业,分享企业成长带来的收益。

风险提示

市场有风险,投资需谨慎。以上分析仅供参考,不构成投资建议。投资者应根据自身风险承受能力和投资目标,做出独立的投资决策。

- 作者:余汉波

- 链接:https://wd.sanrenjz.com/%E5%90%8C%E6%AD%A5%E5%85%AC%E4%BC%97%E5%8F%B7-%E4%BD%99%E6%B1%89%E6%B3%A2/05-29%E6%94%B6%E8%AF%84%EF%BC%9AA%E8%82%A1%E5%BC%BA%E5%8A%BF%E5%8F%8D%E5%BC%B9%EF%BC%8C%E6%94%BF%E7%AD%96%E5%88%A9%E5%A5%BD%E4%B8%8E%E7%A7%91%E6%8A%80%E5%88%9B%E6%96%B0%E9%A9%B1%E5%8A%A8%E4%B8%8B%E7%9A%84%E5%B8%82%E5%9C%BA%E6%96%B0%E6%A0%BC%E5%B1%80

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。