type

status

date

slug

summary

tags

category

icon

password

2025年6月6日,A股市场整体呈现窄幅震荡态势。上证指数收于3385.36点,微涨0.04%;深证成指收于10183.7点,下跌0.19%;创业板指收于2039.44点,下跌0.45%。成交量方面,沪市成交额为4527亿元,深市成交额为6993亿元,两市合计成交额超过1.15万亿元,表明市场交投情绪依然活跃,但较前几日有所缩量。

从板块表现来看,贵金属、采掘、通信服务、有色金属、农药兽药等板块涨幅居前,而珠宝首饰、美容护理、证券、医疗服务等板块则表现相对较弱。值得注意的是,“苏超”赛事带火A股相关概念股,如金陵体育等受到关注,但整体影响有限。房地产板块午后异动,但未能带动市场整体上行。创新药概念股也呈现反复活跃的态势,表明市场对医药创新依然抱有较高的期待。

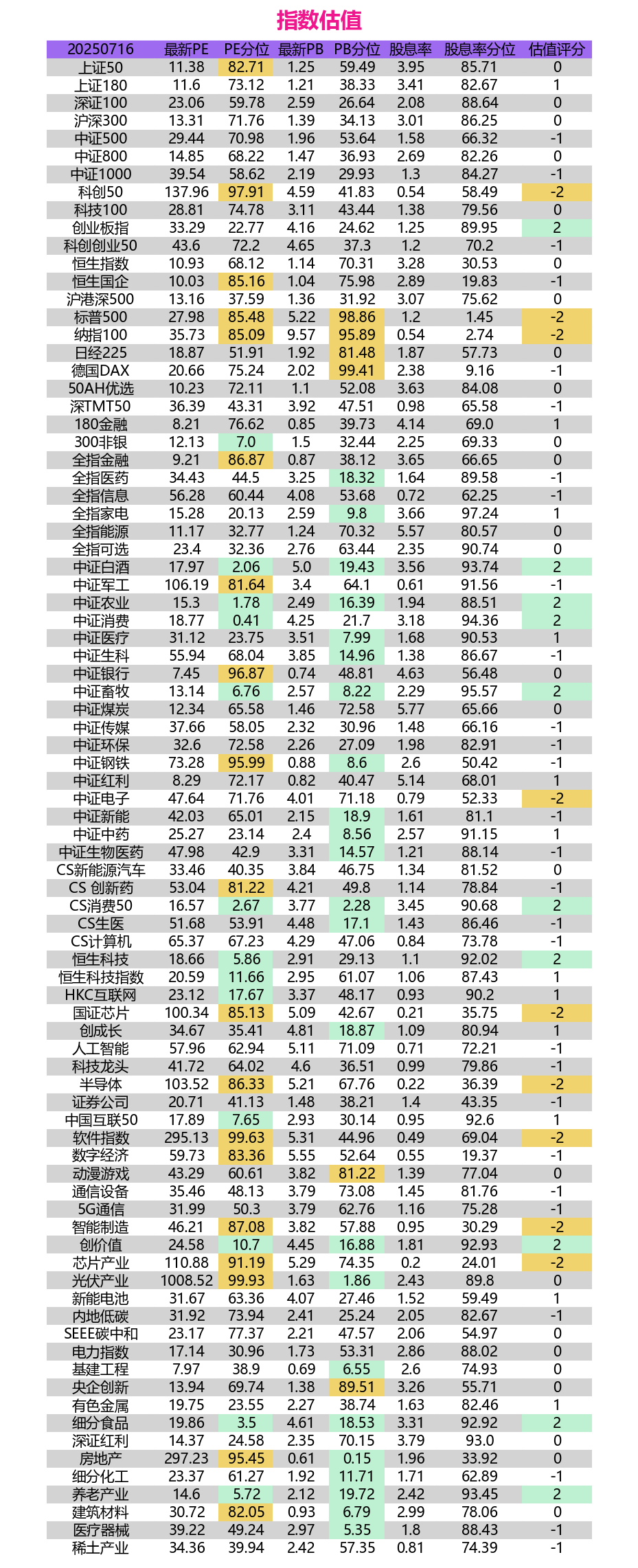

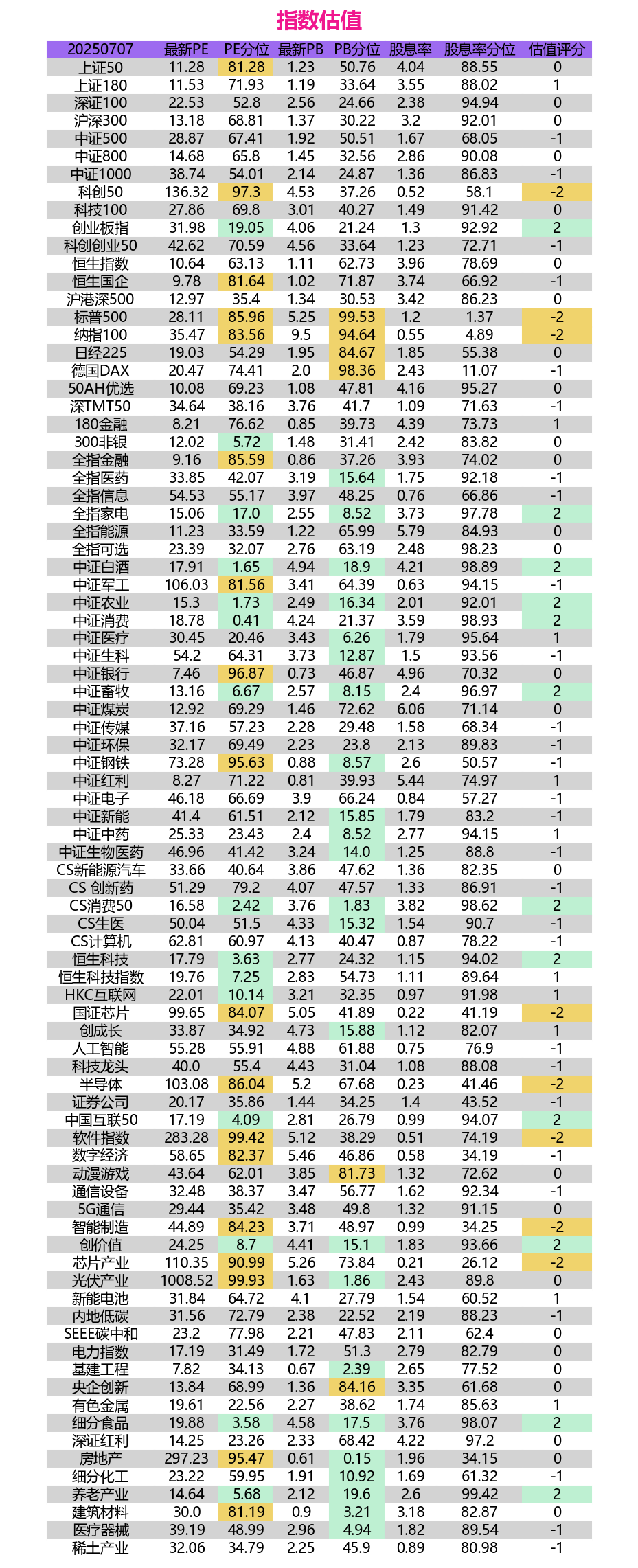

市场核心数据解读

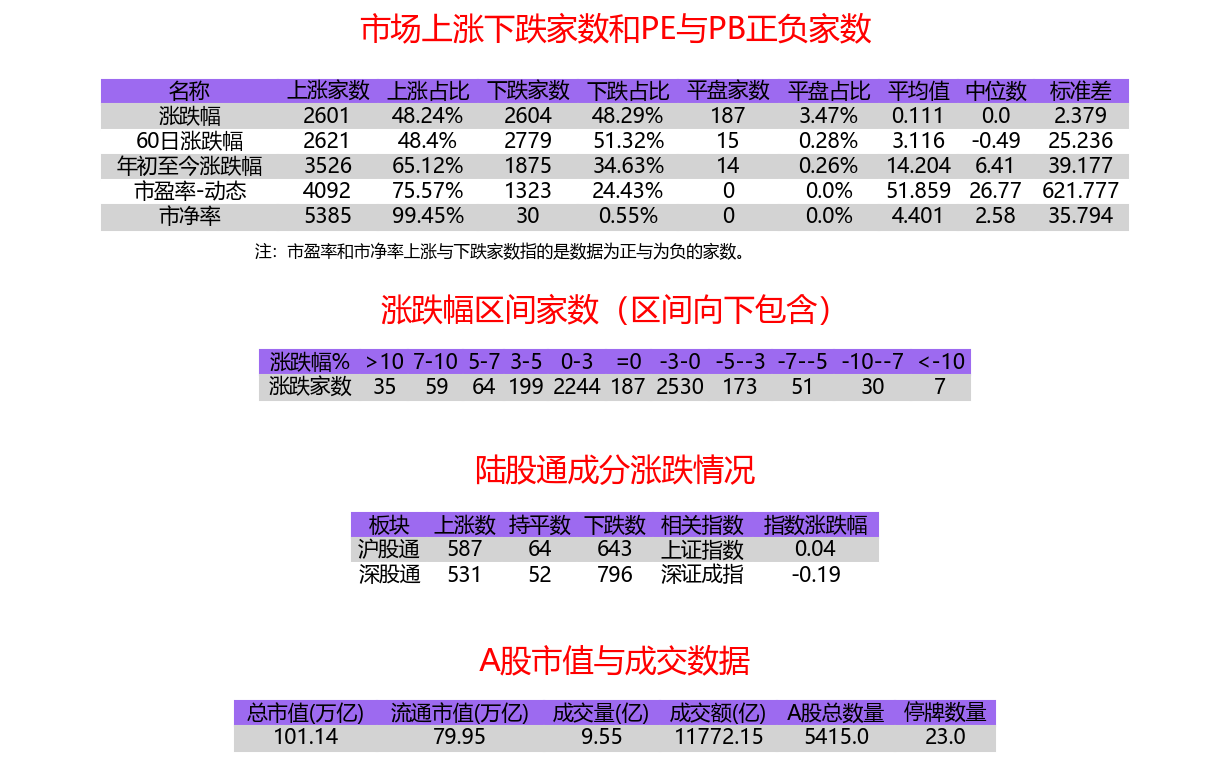

从具体数据来看,个股涨跌方面,上涨家数为2601家,下跌家数为2604家,平盘家数为187家,市场整体呈现多空力量较为均衡的局面。从涨跌停板情况来看,涨停家数和跌停家数均不多,市场情绪相对稳定。

指数分析:

- 上证指数: 虽然微涨0.04%,但整体振幅仅为0.35%,表明市场做多意愿不强。成交量虽维持高位,但较前几日有所萎缩,反映出投资者观望情绪有所升温。

- 深证成指与创业板指: 均呈现下跌态势,表明中小盘股表现相对较弱。创业板指跌幅略大,可能与部分资金从高估值科技股撤离有关。

- 上证50、沪深300: 均小幅下跌,表明权重股对指数的拖累作用。

- 中证500、中证1000: 同样下跌,显示市场整体风险偏好不高,资金更倾向于抱团取暖。

资金流向:

- 北向资金: 沪股通上涨,深股通下跌,说明外资对A股的态度出现分歧。

- 南向资金: 净买入超67亿港元,表明内地资金对港股依然看好,其中比亚迪股份、美团获净买入居前,而腾讯控股遭净卖出。

行业板块:

- 贵金属、采掘、有色金属: 受益于国际金价上涨以及资源品价格上涨的预期,相关板块表现强势。

- 农药兽药: 可能与近期农产品价格上涨以及农业政策支持有关。

- 珠宝首饰、美容护理、医疗服务: 属于消费板块,表现不佳可能与消费复苏不及预期有关。

- 证券: 受市场整体表现影响,券商股表现疲软。

其他值得关注的数据:

- 陆股通成分股: 沪股通上涨家数略多于下跌家数,深股通下跌家数明显多于上涨家数,与指数表现一致。

- 市盈率、市净率: 数据为正的家数远多于为负的家数,表明市场整体估值依然偏高。

- 涨跌幅区间家数: 涨幅超过10%的个股数量较少,下跌超过10%的个股数量也较少,表明市场整体波动不大。

影响因素分析

国内宏观经济与政策:

- 商务部数据: 1-4月我国服务进出口总额同比增长8.2%,表明我国服务贸易保持较快增长,对经济增长有一定支撑作用。

- 财政部发行储蓄国债: 发行利率较低,表明市场对未来利率下行预期强烈。

- 工信部: 实施“人工智能+制造”行动,将深化人工智能工业应用,利好人工智能相关产业。

- 住建部: 建“好房子”不等同于建“大房子”“贵房子”,传递了稳定房地产市场的信号。

- 多地“国补”暂停: 或对短期消费产生一定影响,但长期来看,随着更多资金到位,影响或将减弱。

国际市场环境:

- 俄乌冲突: 俄称对乌军工企业等发动大规模袭击,地缘政治风险依然存在,对市场情绪有一定压制作用。

- 日本央行据悉考虑放缓削减购债规模的步伐: 对日元汇率产生影响,间接影响全球市场。

- 美国半导体行业协会(SIA): 4月全球半导体销售额同比增长22.7%,表明全球半导体行业景气度较高,利好国内半导体产业链。

- 美国银行援引EPFR数据: 显示全球资金流向出现一些变化,如美国股市出现资金外流,欧洲股市则出现资金流入,以及黄金资金流入创纪录等,这些变化可能对A股市场产生一定影响。

- 美国财政部要求日本央行升息以提振日元: 会对汇率市场产生影响,间接影响全球市场。

- 全球航运费率飙涨或将见顶: 对国际贸易带来不确定性。

行业及公司动态:

- 汽车行业: 中汽协数据表明汽车零部件出口金额同比增长,但新车价格战或抑制二手车市场活跃。比亚迪董秘回应账期问题,并表示未来中国汽车智能化会对海外形成代际差。

- 科技行业: 智源研究院推出“悟界”系列大模型,字节跳动发布图像编辑模型,华为曝光全新摄像头结构专利,表明国内科技创新依然活跃。

- 房地产行业: 多家房企公布5月销售数据,整体表现不佳。华润置地参与沈阳乐天项目盘活,表明房地产市场依然存在结构性机会。

- 医药行业: 科伦药业回应饶毅质疑,麦角硫因定位引发争议,创新药概念股反复活跃。

- 金融行业: 证监会同意瑞立科密深市主板IPO注册申请,中上协发布《上市公司审计委员会工作指引》,表明监管层对资本市场规范化发展的高度重视。

- 新能源行业: 华银电力拟投资13.98亿元建设新能源发电项目,蜂巢能源第30万套堡垒越野电池正式下线,展现了新能源行业的活力。

未来趋势展望

综合来看,A股市场在2025年6月6日呈现窄幅震荡的格局,多空力量较为均衡。虽然成交量依然维持高位,但较前几日有所萎缩,表明投资者观望情绪有所升温。国际地缘政治风险、国内宏观经济走势以及行业政策变化等多种因素交织在一起,共同影响着市场情绪。

短期来看: 市场可能依然维持震荡格局,投资者应保持谨慎,控制仓位,关注结构性机会。可以关注以下几个方面:

- 受益于资源品价格上涨的板块: 如贵金属、有色金属等。

- 受益于政策支持的行业: 如人工智能、新能源等。

- 业绩增长确定性较强的个股: 尤其是具备核心竞争力的龙头企业。

- 持续关注南向资金动向: 南向资金的流入可能会给港股市场带来机会。

中长期来看: 中国经济长期向好的趋势不变,随着各项改革措施的不断推进,A股市场依然具备较强的投资价值。投资者应保持信心,理性投资,拥抱价值投资,分享中国经济发展的红利。

但与此同时,投资者也需要警惕以下风险:

- 国际地缘政治风险: 俄乌冲突的持续可能会对全球经济和市场产生不利影响。

- 国内经济复苏不及预期: 如果国内经济复苏力度不足,可能会对市场产生负面影响。

- 政策风险: 政策变化可能会对某些行业或个股产生较大影响。

- 监管风险: 稳定币等新兴事物,监管政策风险较高。

建议:

- 对于稳健型投资者: 建议配置一些低风险的资产,如债券、银行理财等,同时可以适当配置一些指数基金,分享市场整体上涨的收益。

- 对于激进型投资者: 可以关注一些成长性较好的个股,但要控制仓位,做好风险管理。

- 对于所有投资者: 都要保持理性投资,避免盲目跟风,做好功课,选择适合自己的投资标的。

此外,需要密切关注未来一周央行公开市场逆回购到期情况,以及可能出台的新的宏观经济政策,这些因素都可能会对市场产生一定的影响。

总而言之,当前A股市场处于一个多空交织的复杂局面,投资者需要保持谨慎,理性分析,才能在市场中获得长期稳定的回报。

- 作者:余汉波

- 链接:https://wd.sanrenjz.com/%E5%90%8C%E6%AD%A5%E5%85%AC%E4%BC%97%E5%8F%B7-%E4%BD%99%E6%B1%89%E6%B3%A2/06-06%E6%94%B6%E8%AF%84%EF%BC%9A%E6%94%BF%E7%AD%96%E5%88%A9%E5%A5%BD%E4%B8%8E%E8%B5%84%E9%87%91%E5%8D%9A%E5%BC%88%EF%BC%8CA%E8%82%A1%E6%9C%AA%E6%9D%A5%E9%A3%8E%E5%90%91%E6%A0%87

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。