type

status

date

slug

summary

tags

category

icon

password

2025年4月21日,星期一,A股市场呈现出结构性分化的态势。虽然上证指数微幅收涨,但上证50指数却小幅收跌,而深证成指、创业板指、中证500和中证1000等代表成长和中小盘风格的指数则表现相对强势。

这一天的市场表现,是近期A股市场特征的一个缩影:在整体波动中,不同规模、不同风格、不同行业的指数走势各异,市场内部的结构性机会与风险并存。

一、 市场整体表现:分化中显露积极信号

从当日收盘数据来看,上证指数收于3291.43点,上涨0.45%;深证成指收于9905.53点,上涨1.27%;创业板指收于1944.32点,上涨1.59%。沪深两市成交额合计超过1万亿元人民币,达到约1.04万亿,显示市场交投维持一定活跃度。

值得注意的是规模指数之间的差异:

- 代表大盘蓝筹的上证50指数收跌0.18%,收于2652.81点。

- 沪深300指数微涨0.33%,收于3784.88点。

- 而代表中盘股的中证500指数上涨1.47%,收于5642.38点。

- 代表小盘股的中证1000指数更是大涨2.07%,收于5952.64点。

这种“小盘强、大盘弱”的格局在当天表现得尤为明显。创业板指的涨幅也领先于主板指数,其成交额达到2772亿元,换手率高达3.25%,显示市场资金对科技成长板块的关注度较高。

从近期(近10日)涨跌幅来看,市场整体呈现反弹态势。科创50(+10.31%)、中证1000(+8.3%)、创业板指(+7.59%)等指数反弹力度较大,前期调整较多的科技、成长板块表现活跃。即使是表现相对稳健的上证50和沪深300,近10日也分别上涨了5.4%和5.44%。这表明市场在经历前期波动后,短期信心有所恢复,风险偏好略有提升。

然而,将时间拉长至今年以来(YTD),情况则有所不同。创业板指(-9.21%)、深证100(-6.71%)、沪深300(-3.81%)等主要指数仍录得负收益,显示年初至今市场整体仍面临压力。科创50(+3.08%)和中证1000(-0.09%)表现相对较好,但市场整体尚未完全摆脱年初以来的调整区间。

近一年的表现则呈现出显著的结构性牛市特征。科创50(+39.54%)、国证芯片(+58.39%)、半导体(+62.54%)、恒生科技指数(+49.09%)等科技相关指数涨幅惊人,而同期上证50(+9.14%)、沪深300(+6.87%)等大盘指数涨幅相对温和。这表明过去一年,科技成长是市场绝对的主线。但近三年的数据则提醒我们,部分板块经历了巨大的波动,例如中证医疗(-40.22%)、中证新能(-44.57%)、光伏产业(-46.99%)等曾经的热门赛道出现了深度回调。

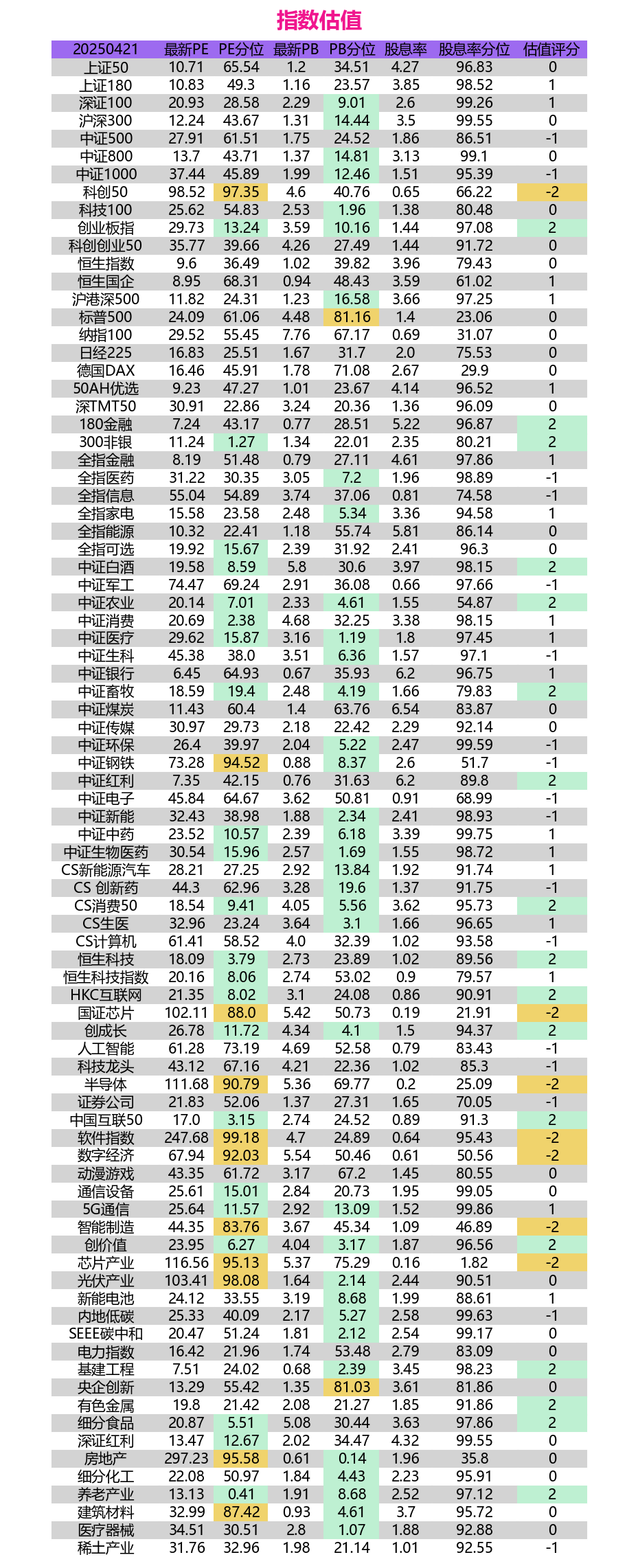

二、 估值分析:寻找结构性洼地

估值是判断市场长期投资价值的重要标尺。根据2025年4月21日的数据,我们可以从多个维度审视当前A股的估值水平。

- 核心宽基指数:

- 沪深300:最新PE为12.24倍,处于近7年43.67%的分位点;最新PB为1.31倍,处于近7年14.44%的分位点。股息率高达3.5%,处于99.55%的历史高位。整体来看,沪深300的PB估值处于历史较低区域,股息率吸引力非常突出,PE估值相对适中偏低。

- 上证50:PE为10.71倍(65.54%分位),PB为1.2倍(34.51%分位),股息率4.27%(96.83%分位)。PE分位相对较高,但PB分位适中,股息率极具吸引力。

- 中证500:PE为27.91倍(61.51%分位),PB为1.75倍(24.52%分位),股息率1.86%(86.51%分位)。PE分位相对较高,但PB分位处于较低水平。

- 中证1000:PE为37.44倍(45.89%分位),PB为1.99倍(12.46%分位),股息率1.51%(95.39%分位)。PB估值处于历史极低区域,显示小盘股整体的资产估值较低。

- 创业板指:PE为29.73倍(13.24%分位),PB为3.59倍(10.16%分位),股息率1.44%(97.08%分位)。无论PE还是PB,创业板指的估值都处于历史极低分位,估值压缩显著,同时股息率分位也处于高位。

- 重点行业/主题指数:

- 价值/红利风格:中证红利(PE 7.35倍,42.15%分位;PB 0.76倍,31.63%分位;股息率6.2%,89.8%分位)、中证银行(PE 6.45倍,64.93%分位;PB 0.67倍,35.93%分位;股息率6.2%,96.75%分位)、180金融(PE 7.24倍,43.17%分位;PB 0.77倍,28.51%分位;股息率5.22%,96.87%分位)等指数普遍呈现低PB、高股息率的特征,是稳健型投资者的关注重点。

- 消费领域:中证白酒(PE 19.58倍,8.59%分位;PB 5.8倍,30.6%分位)、中证消费(PE 20.69倍,2.38%分位;PB 4.68倍,32.25%分位)、CS消费50(PE 18.54倍,9.41%分位;PB 4.05倍,5.56%分位)等指数的PE估值均处于历史极低分位,显示消费板块经历了显著的估值消化。

- 医药领域:全指医药(PE 31.22倍,30.35%分位;PB 3.05倍,7.2%分位)、中证医疗(PE 29.62倍,15.87%分位;PB 3.16倍,1.19%分位)、中证生物医药(PE 30.54倍,15.96%分位;PB 2.57倍,1.69%分位)等,PB估值普遍处于历史底部区域,PE估值也相对较低。

- 科技成长:虽然部分科技指数如科创50(PE 98.52倍)、国证芯片(PE 102.11倍)、半导体(PE 111.68倍)的绝对PE值较高,但其历史分位点差异较大,且部分指数如恒生科技(PE 18.09倍,3.79%分位)、HKC互联网(PE 21.35倍,8.02%分位)的估值已具备吸引力。创业板指的低估值也为成长风格提供了支撑。

- 周期与制造:中证煤炭(PE 11.43倍,60.4%分位;PB 1.4倍,63.76%分位;股息率6.54%)、有色金属(PE 19.8倍,21.42%分位;PB 2.08倍,21.27%分位)、基建工程(PE 7.51倍,24.02%分位;PB 0.68倍,2.39%分位)。周期板块估值分化,基建PB处于极低位,有色金属PE、PB均处低位,煤炭估值相对不低但股息率高。

- 新能源领域:中证新能(PE 32.43倍,38.98%分位;PB 1.88倍,2.34%分位)、光伏产业(PE 103.41倍,98.08%分位;PB 1.64倍,2.14%分位)、新能电池(PE 24.12倍,33.55%分位;PB 3.19倍,8.68%分位)。新能源板块内部估值分化,但整体PB估值已回落至历史低位。

总结估值层面: 当前A股市场结构性低估特征明显。以PB(市净率)角度看,众多指数,特别是中小盘(中证1000)、创业板、医药、新能源、基建、部分消费和科技指数,其PB分位都处于历史10%-30%甚至更低的区间,显示资产价格相对便宜。

从PE(市盈率)角度看,创业板指、消费、医药等板块的PE分位也处于历史低位。同时,以沪深300、上证50、银行、红利为代表的价值蓝筹股息率非常诱人,处于历史极高水平。这为不同风险偏好和投资策略的投资者提供了多元化的选择空间。

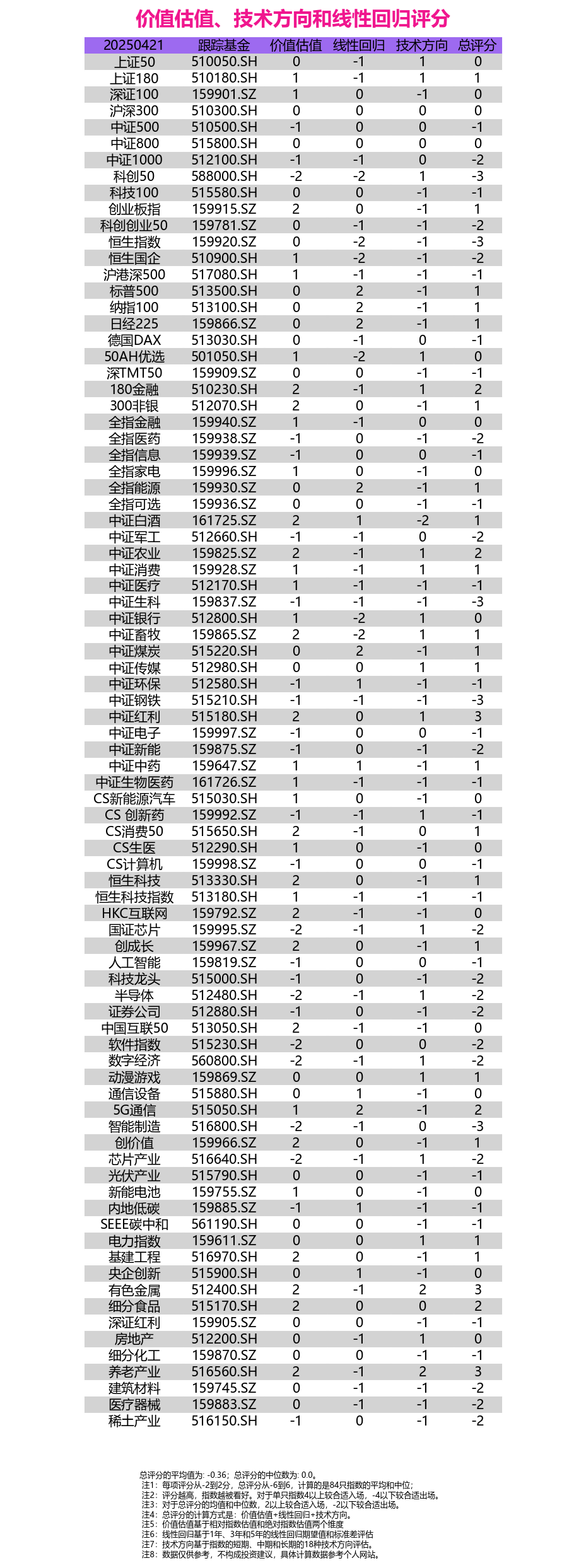

三、 量化评分视角:综合评估市场温度

为了更客观地评估各指数的投资价值,我们可以参考结合了价值估值、线性回归(趋势)和技术方向的综合评分体系。

根据2025年4月21日的数据,84只被跟踪指数的总评分平均值为-0.36,中位数为0.0。该评分体系设定-2以下较合适出场,+2以上较合适入场。当前整体评分处于中性偏谨慎区域,并未显示出强烈的整体入场或离场信号,这与市场结构性分化的表现相符。

- 评分较高的指数(总分≥2): 主要集中在价值、红利、部分周期和特定主题上。例如:

- 中证红利 (+3)

- 有色金属 (+3)

- 养老产业 (+3)

- 180金融 (+2)

- 中证农业 (+2)

- 中证畜牧 (+2)

- 5G通信 (+2)

- 基建工程 (+2)

- 细分食品 (+2)

- CS消费50 (+2)

- 恒生科技 (+2)

- HKC互联网 (+2)

- 创成长 (+2)

- 创价值 (+2)

- 中国互联50 (+2)

这些指数的高分主要得益于其价值估值(低估值、高股息率)或良好的技术形态/趋势。例如,中证红利、180金融、基建工程等价值属性突出;有色金属则可能受益于近期的价格上涨和技术面向好;农业、畜牧等可能兼具估值修复和政策预期。

- 评分较低的指数(总分≤-2): 主要集中在部分科技、制造和前期热门赛道。例如:

- 科创50 (-3)

- 中证生科 (-3)

- 中证钢铁 (-3)

- 智能制造 (-3)

- 中证1000 (-2)

- 科创创业50 (-2)

- 恒生国企 (-2)

- 全指医药 (-2)

- 中证军工 (-2)

- 中证新能 (-2)

- 科技龙头 (-2)

- 国证芯片 (-2)

- 半导体 (-2)

- 证券公司 (-2)

- 软件指数 (-2)

- 数字经济 (-2)

- 芯片产业 (-2)

- 建筑材料 (-2)

- 医疗器械 (-2)

- 稀土产业 (-2)

这些指数的低分原因各异,部分(如科创50、芯片、半导体)虽然短期反弹强劲,但可能因为绝对估值仍高、长期趋势未扭转或技术面复杂而被评分系统判定为谨慎;部分(如医药、新能源)则可能受到长期下跌趋势和估值修复缓慢的影响。

- 值得关注的评分组合:

- 创业板指:价值估值+2,线性回归0,技术方向-1,总分+1。估值极低是其最大优势,但技术面仍有待改善。

- 沪深300:价值估值0,线性回归0,技术方向0,总分0。各方面均处于中性水平。

- 中证500:价值估值-1,线性回归0,技术方向0,总分-1。估值层面不占优,但趋势和技术面中性。

该评分体系提示: 尽管市场存在结构性低估区域(如创业板、消费、医药),但从趋势和技术角度看,并非所有低估值板块都获得了系统性的看好信号。价值/红利风格、部分周期(有色)、特定主题(农业、养老)以及港股科技互联网板块在当前评分体系下获得了更高的综合评价。而前期热门的半导体、芯片、部分新能源、智能制造等板块,尽管可能存在反弹,但综合评分系统仍提示谨慎。

四、 总结与展望

综合以上分析,截至2025年4月21日,A股市场呈现出以下主要特征:

- 结构性分化显著: 大盘蓝筹相对平稳或偏弱,中小盘及创业板表现相对活跃,市场风格轮动明显。当日小盘股的强势和近期科技股的反弹是主要看点。

- 估值洼地显现: 多个核心指数和行业板块的估值,特别是PB估值,已回落至历史较低甚至极端低位区域(如创业板、中证1000、医药、消费、新能源PB等)。高股息策略的吸引力持续提升(如红利、银行、沪深300)。

- 短期情绪回暖,中期趋势待确认: 近10日市场普遍反弹,显示短期风险偏好有所修复。但从YTD和近三年表现看,市场仍未完全走出调整格局,尤其是部分成长和赛道板块的中长期趋势仍需观察。

- 量化评分指向结构性机会: 综合评分体系显示市场整体处于中性区域,但内部评分差异巨大。价值、红利、部分周期(有色)、特定主题(农业、养老、食品、港股互联)等获得了较高的评分,而部分高科技、制造板块评分偏低,提示投资者需精选结构。

展望未来:

A股市场大概率将延续结构性行情。一方面,低估值、高股息率的价值蓝筹板块凭借其防御属性和估值吸引力,有望继续获得稳健资金的青睐。另一方面,以创业板、科创板为代表的成长板块在经历了深度估值压缩后,其长期投资价值逐渐显现,若后续配合盈利改善或政策催化,有望迎来估值修复行情,但过程可能伴随波动。

投资者在当前市场环境下,应更加注重均衡配置和精选个股/指数。

- 对于稳健型投资者,可以关注中证红利、银行、沪深300等高股息、低PB的指数或相关基金。

- 对于寻求弹性的投资者,可以关注估值已回落至历史低位的创业板指、中证1000、消费、医药等板块的修复机会,但需结合行业景气度和个股基本面进行筛选。

- 对于看好科技周期的投资者,虽然部分科技指数综合评分不高,但考虑到其巨大的长期潜力,可在控制仓位的前提下,逢低布局具备核心竞争力的细分龙头,如半导体、人工智能、信创等,并密切跟踪其业绩兑现情况。

- 港股市场(恒生指数、恒生科技、互联网)的低估值和近期相对强势也值得关注。

重要提示: 本文分析完全基于所提供的数据截至2025年4月21日的情况,市场是动态变化的,后续走势会受到宏观经济、政策导向、资金流向、外部环境等多重因素影响。文中的估值和评分数据仅为参考,不构成任何投资建议。投资者应结合自身的风险承受能力、投资目标和对市场的独立判断,谨慎做出投资决策。

- 作者:余汉波

- 链接:https://wd.sanrenjz.com/%E5%90%8C%E6%AD%A5%E5%85%AC%E4%BC%97%E5%8F%B7-%E4%BD%99%E6%B1%89%E6%B3%A2/%E6%8C%87%E6%95%B0%E8%AF%84%E4%BC%B0%EF%BC%9A%E5%88%86%E5%8C%96%E6%A0%BC%E5%B1%80%E5%BB%B6%E7%BB%AD%EF%BC%8C%E4%BB%B7%E5%80%BC%E4%B8%8E%E6%88%90%E9%95%BF%E6%9D%BF%E5%9D%97%E7%9A%84%E6%9C%BA%E9%81%87%E4%B8%8E%E6%8C%91%E6%88%98

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。