type

status

date

slug

summary

tags

category

icon

password

语言

2025年4月7日是中国A股市场极为动荡的一天。各大指数的数据描绘出一幅全面大幅下跌的景象,动摇了投资者的信心,并延续了近期市场的疲软态势。

断崖式下跌:2025年4月7日的事件

2025年4月7日周一收盘数据显示,市场正面临巨大的抛售压力。

- 上证指数收盘报3096.58点,暴跌7.34%,下跌245.43点。该指数在盘中经历了显著波动,振幅达5.3%,在高点3217.78点与低点3040.69点之间震荡。高成交量(6.62亿股)和成交额(7350亿元人民币)凸显了市场活动的激烈程度。

- 深证成指表现更糟,收盘报9364.5点,暴跌9.66%,下跌1001.23点。其振幅达5.9%,表明在交易日中价格波动更为剧烈。成交量和成交额同样异常高。

- 创业板指作为成长股和创新股的风向标,在主指数中遭受了最严重的打击。其收盘报1807.21点,暴跌12.5%,下跌258.19点。盘中振幅高达8.84%,反映出极端的波动性。5.9%的高换手率表明该板块内交易极为频繁。

- 其他宽基指数也反映了这种负面情绪:沪深300下跌7.05%,中证500下跌9.55%,中证1000暴跌11.39%。即使是通常更为稳定的上证50指数也未能幸免于难,下跌5.46%。

这种所有主要指数同步大幅下跌的现象表明,当天的下跌是系统性压力所致,而非特定行业或市值板块的孤立问题。大幅波动和高成交量是市场压力的典型迹象,可能是由恐慌性抛售或机构重大调仓引发的。

下跌的背景:近期表现趋势

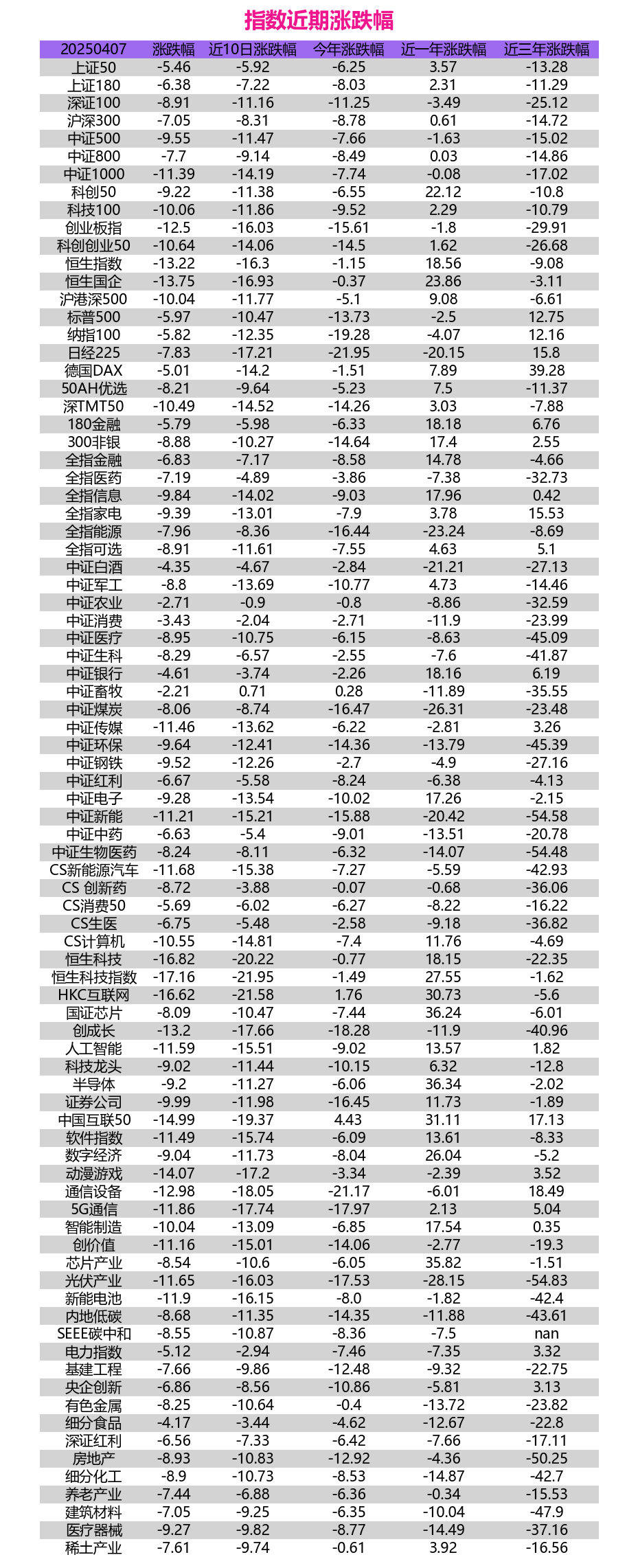

尽管4月7日的下跌异常严重,但“指数近期涨跌幅”数据显示,这一下跌并非孤立事件。许多指数在前几天和年初已显现出疲软迹象。

- 短期(10天): 在4月7日之前的10天内,A股指数普遍表现疲软,上证50下跌5.92%,创业板指则大幅下跌16.03%。这表明在此次单日大幅下跌之前,抛售压力已在积聚。4月7日的事件加剧了这些损失。例如,中证1000在10天内下跌14.19%,创业板指下跌16.03%,表明市场尤其是小盘股和成长板块已处于下跌趋势。

- 年初至今(YTD): 自2025年初以来,大多数指数同样表现疲软。创业板指以15.61%的跌幅领跌,其后是深证成指(-11.25%)和沪深300(-8.78%)。即使是预期更具韧性的板块,也出现了显著的年初至今下跌,例如中证500(-7.66%)和中证1000(-7.74%)。这表明市场在2025年第一季度难以找到正向动能。

- 长期(1年和3年): 一年期表现则呈现分化。尽管近期下跌,但一些与科技相关的指数(如科创50 +22.12%、半导体 +36.34%)和金融板块(银行 +18.16%)在过去一年中仍显示出正收益。然而,沪深300(+0.61%)等主要指数基本持平,而创业板指(-1.8%)和消费品相关领域(白酒 -21.21%)则出现下跌。从三年期表现来看,大多数行业都经历了显著的回撤,尤其是成长和主题板块(创业板指 -29.91%、新能源 -54.58%、医疗 -45.09%、生物医药 -54.48%)。这表明A股市场许多领域经历了长期的困境。

因此,4月7日的暴跌似乎是既存负面趋势的加速,尤其是在成长股和中小市值板块中,推动许多指数进一步跌入负值区间,并加剧了多年的显著回撤。

市场广度:不同规模板块的表现

“中证规模指数”数据提供了关于不同市值板块表现及其技术定位的洞察,尽管此次暴跌可能使短期支撑位失效。

- 大盘股(中证100、沪深300): 这些指数大幅下跌(分别下跌6.85%和7.05%),表明即使是通常被认为更安全的最大型公司也未能幸免。沪深300收盘报3589.44点,远低于其支撑位3704.11点。

- 中盘股(中证500): 该板块下跌幅度更大,下跌9.55%,收盘报5287.03点,同样远低于其支撑位5369.28点。

- 小盘股(中证1000): 小盘股在规模指数中受创最重,暴跌11.39%,收盘报5496.44点,远低于支撑位5544.92点。

数据清晰地表明,此次抛售是全面性的,影响了所有规模板块,但随着市值的减小,下跌幅度也在增加。小盘股(中证1000)和成长股(创业板指)承受了最大的下跌压力,这是市场压力事件中的常见模式,投资者此时往往会逃向被认为更安全的资产,尽管当天即使是大盘股也未能提供太多避险作用。所有这些指数均收于其短期支撑位下方,表明技术面出现了重大破位。

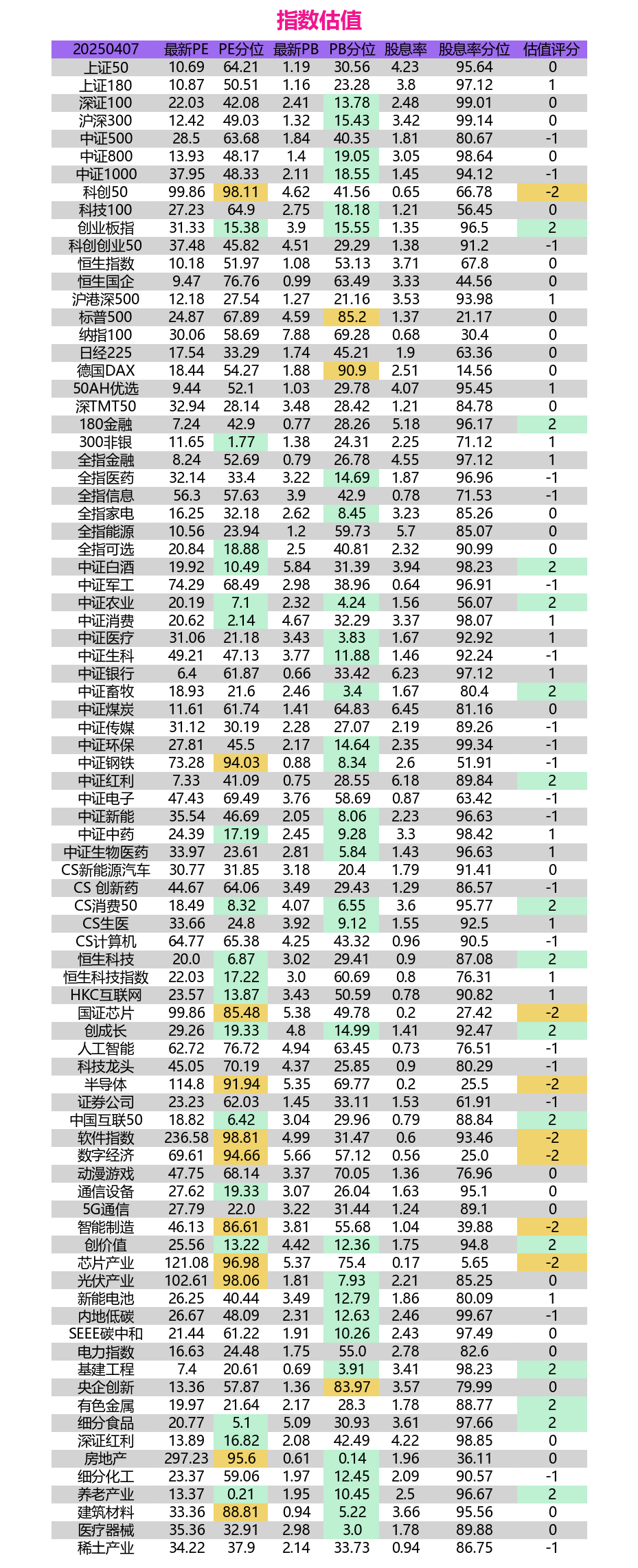

估值分析:废墟中寻找价值?

市场暴跌期往往会促使投资者重新评估估值。“指数估值”表提供了关键的背景信息,使用了市盈率(PE)和市净率(PB)比率及其历史百分位数和股息收益率。需要记住的是,较低的百分位排名意味着当前的估值相对于历史范围更为便宜。

- 绝对估值 vs. 相对估值: 绝对市盈率差异较大。银行(6.4)、红利(7.33)和能源(10.56)等指数在绝对值上显得便宜。相反,科创50(99.86)、半导体(114.8)和软件(236.58)等科技类指数显示出极高的绝对市盈率,这是成长板块的典型特征,但需要显著的未来盈利增长来支撑。

- 历史百分位数——关键洞察: 百分位数据提供了更细致入微的视角。

- 可能被低估: 尽管市场动荡,但一些指数交易在历史低估值水平附近。尽管创业板指的绝对市盈率较高(31.33),但其市盈率百分位数为15.38%,市净率百分位数为15.55%,表明其相对于历史估值较为便宜。同样,消费50(PE百分位8.32%)、中证消费(PE百分位2.14%)、中证白酒(PE百分位10.49%)和恒生科技(PE百分位6.87%)均交易于其历史估值范围的低位。这表明这些板块可能正在显现长期价值,前提是其基本面前景未发生永久性恶化。

- 中位数估值: 像沪深300(PE百分位49.03%)、中证500(PE百分位63.68%)和中证1000(PE百分位48.33%)等指数更接近其历史中位数估值。

- 历史性昂贵: 一些领域在近期下跌后仍处于历史高位。科创50(PE百分位98.11%)、中证钢铁(PE百分位94.03%)、国证芯片(PE百分位85.48%)、半导体(PE百分位91.94%)和软件指数(PE百分位98.81%)表现突出。其高百分位排名表明,从历史估值角度来看,需保持谨慎。

- 股息收益率: 与历史相比,许多指数的股息收益率相对具有吸引力,多个指数的股息收益率百分位数高于80%甚至90%(例如沪深300 99.14%、上证50 95.64%、银行 97.12%、红利 89.84%)。这可能为市场提供一定缓冲,或吸引以收益为导向的投资者,尤其是在下跌市场中。

- 估值评分: 提供的估值评分(范围为-2至+2)尝试综合这些信息。历史百分位较低且绝对值合理的指数往往得分较高(例如创业板指 +2、红利 +2、银行 +1、消费50 +2)。而百分位较高或绝对市盈率极高的指数得分较低(例如科创50 -2、半导体 -2、软件 -2)。

总而言之,估值图景较为复杂。尽管整体市场受到严重冲击,但下跌已将某些板块(尤其是消费和成长板块,如创业板指)推至历史上较为便宜的水平(基于市盈率和市净率百分位)。然而,其他领域(主要是科技和特定行业如钢铁)在抛售后仍处于历史上昂贵的水平。与历史相比,股息收益率普遍具有吸引力。

- 作者:余汉波

- 链接:https://wd.sanrenjz.com/%E5%90%8C%E6%AD%A5%E5%85%AC%E4%BC%97%E5%8F%B7-%E4%BD%99%E6%B1%89%E6%B3%A2/%E6%8C%87%E6%95%B0%E8%AF%84%E4%BC%B0%EF%BC%9A%E5%B8%82%E5%9C%BA%E5%8E%8B%E5%8A%9B%E3%80%81%E4%BC%B0%E5%80%BC%E5%88%86%E5%8C%96%E5%92%8C%E8%B4%9F%E9%9D%A2%E6%83%85%E7%BB%AA

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。