type

status

date

slug

summary

tags

category

icon

password

2025年4月29日,星期二,A股市场再次演绎了复杂多变的行情。在经历了前期的波动后,市场并未形成明确的单边趋势,而是呈现出显著的结构性分化特征。主要股指涨跌互现,成交额持续维持在万亿级别上方,显示市场交投活跃,但同时也反映出多空双方力量的均衡与博弈。

在密集的上市公司一季报披露、宏观政策信号释放以及国际贸易环境波动的背景下,投资者情绪谨慎与乐观交织,市场正在努力寻找新的平衡点和方向。

一、 市场整体表现:指数窄幅波动,万亿成交成常态

从当日收盘数据来看,上证指数微跌0.05%,收于3286.65点;深证成指同样微跌0.05%,收于9849.80点;创业板指下跌0.13%,收于1931.94点。而代表大盘蓝筹的上证50和沪深300指数也分别下跌0.22%和0.17%。与之形成对比的是,中证500指数上涨0.12%,中证1000指数更是上涨0.45%,显示中小盘股相对活跃。

值得注意的是,当日沪深两市总成交额超过一万亿元人民币,这已经是连续第7个交易日突破万亿大关。持续的高成交量表明市场并不缺乏流动性,资金仍在积极寻找机会。

然而,指数层面的窄幅波动也暗示着市场缺乏明确的主线引领,资金在不同板块和风格之间快速轮动,追逐短期热点。振幅方面,各主要指数的日内振幅普遍不大,例如上证指数振幅仅0.53%,沪深300为0.46%,显示市场整体处于一种相对胶着的状态。

二、 深度透视:指数估值与近期表现

要理解当前市场的状态,深入分析指数的估值水平和近期表现至关重要。

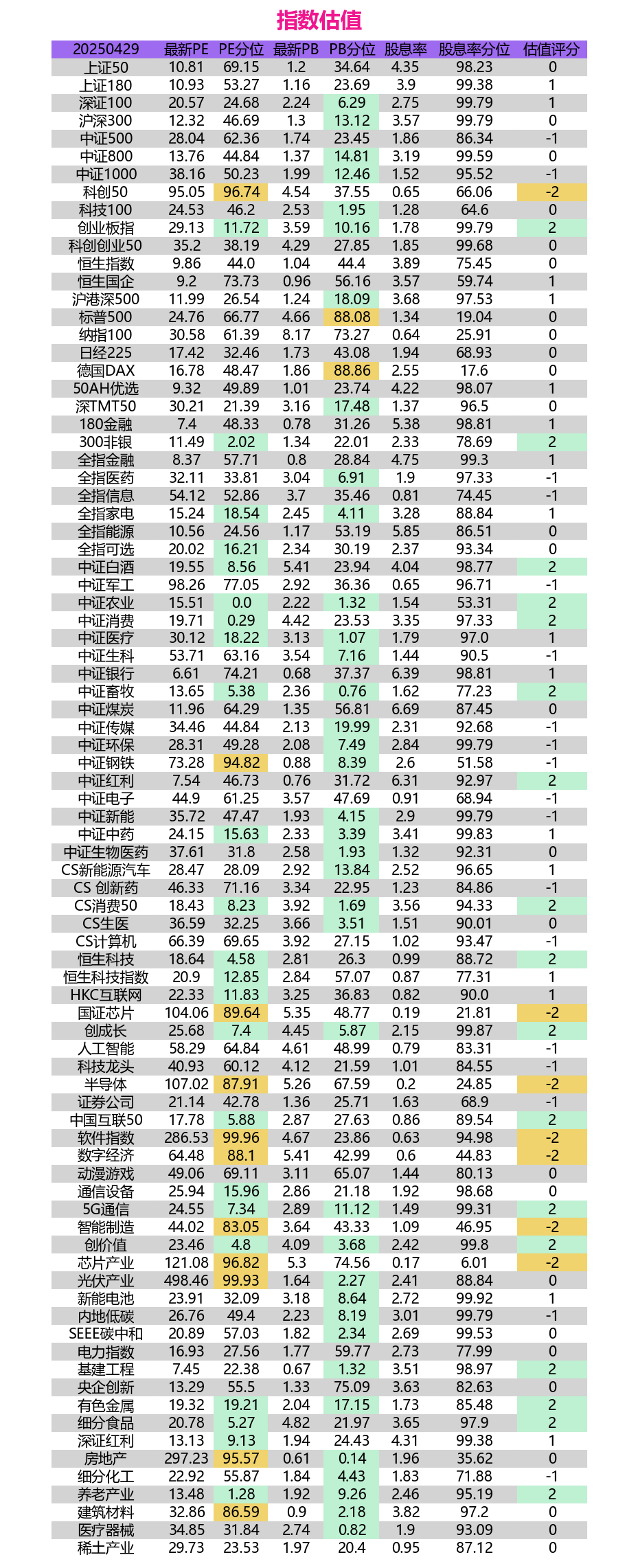

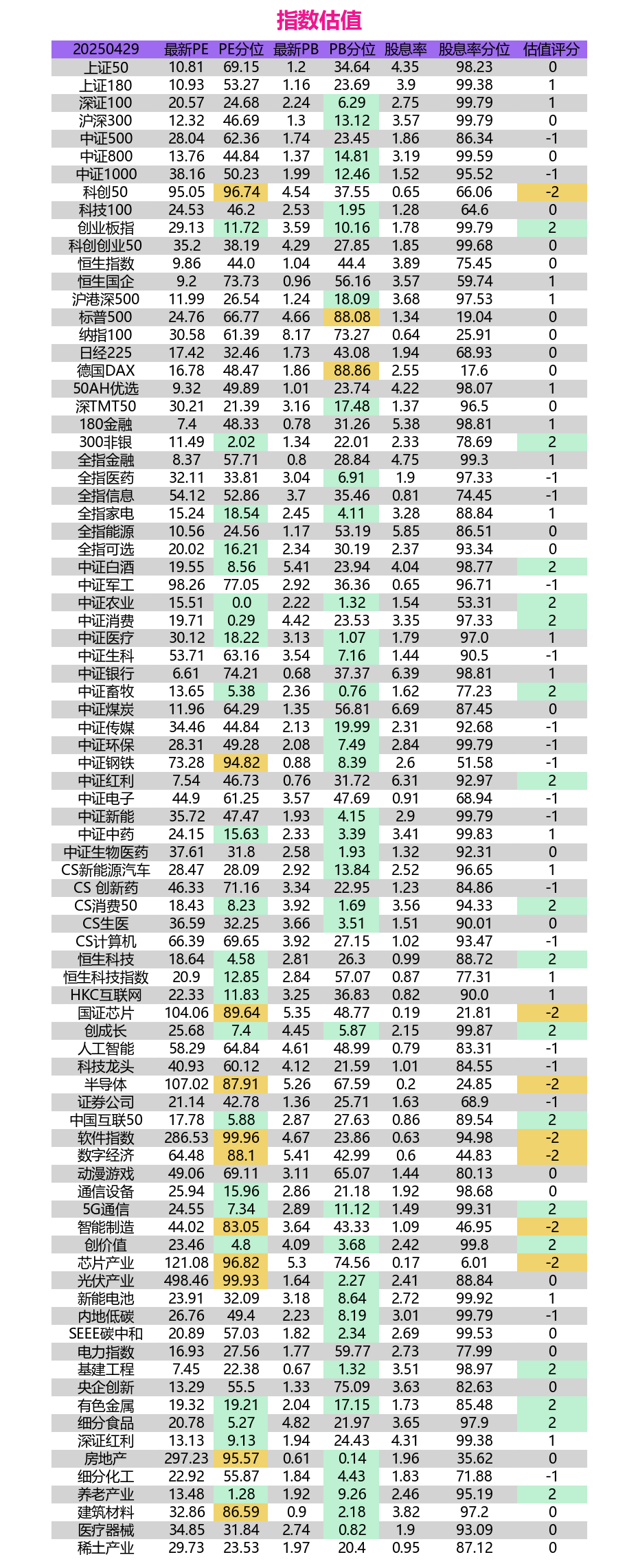

1. 指数估值分析:结构性差异显著

上图展示了截至2025年4月29日各主要指数的最新估值情况,特别是市盈率(PE)和市净率(PB)的历史分位点。

- 大盘蓝筹股(上证50、沪深300、上证180): PE分位数处于中等偏高水平(46.69% - 69.15%),而PB分位数相对较低(13.12% - 34.64%)。这表明从盈利角度看,其估值并不算特别便宜,但从净资产角度看,仍具备一定的安全边际。尤其值得关注的是其较高的股息率(3.57% - 4.35%),处于历史极高分位(98%以上),对于追求稳定收益的长线资金具有较强吸引力。这与近期银行、保险等高股息板块的相对强势表现相符。

- 中小盘股(中证500、中证1000): PE分位数处于中等偏高水平(50.23% - 62.36%),PB分位数则处于历史较低水平(12.46% - 23.45%)。股息率相对较低。这表明中小盘股整体估值相对合理,但盈利能力相对大盘股的溢价并不明显。当日中证1000的强势可能更多受到特定题材(如PEEK材料)和个股行情的驱动。

- 成长风格(创业板指、科创50): 创业板指的估值呈现显著特点,其PE分位数(11.72%)和PB分位数(10.16%)均处于历史极低水平,显示出较高的历史相对吸引力。然而,科创50指数的PE(95.05)和PB(4.54)估值及其分位数(96.74%、37.55%)均处于高位,反映了市场对其中“硬科技”公司高成长性的预期,但也蕴含着较高的估值风险。

- 港股市场(恒生指数、恒生国企): 恒生指数PE(9.86)、PB(1.04)及其分位数(44.0%、44.4%)处于中等水平。恒生国企指数PE分位数(73.73%)偏高,PB分位数(56.16%)也处中等偏上。近期港股表现强劲,估值有所修复。

- 行业指数: 银行(中证银行)PE分位数高达74.21%,PB分位数37.37%,但股息率极高(6.39%),估值逻辑与其他行业不同。白酒(中证白酒)PE分位数处于历史低位(8.56%),显示出一定的估值吸引力。而电子、半导体、计算机等科技相关指数的PE、PB分位数普遍较高,反映了较高的市场预期。军工、钢铁PE分位数也处在高位。

总体来看,A股市场估值呈现结构性分化:高股息、低PB的大盘价值股具备防御性和吸引力;创业板指等部分成长板块估值处于历史低位,具备修复潜力;而部分科技、周期板块估值偏高,需要业绩持续兑现来支撑。

2. 近期涨跌幅分析:市场风格轮动与分化加剧

观察近10日、年初至今以及近一年的指数涨跌幅,可以更清晰地看到市场的动态变化。

- 近10日表现: 市场整体波动不大,主要指数涨跌幅多在±1%以内。港股表现突出,恒生指数涨5.23%。A股内部,科技100、银行、钢铁等小幅上涨,而白酒、煤炭、中药等有所回调。

- 年初至今(YTD): A股主要指数普遍下跌,创业板指(-9.79%)、深证100(-7.01%)、沪深300(-4.06%)跌幅居前,显示成长风格和核心资产表现不佳。能源(-13.3%)、煤炭(-14.6%)、新能源(-12.18%)等去年强势板块回调明显。银行(+3.67%)、部分周期(钢铁+3.63%)和题材(动漫游戏+8.33%)表现相对较好。港股(恒指+9.71%)和部分中概互联指数(+14.96%)大幅反弹。

- 近一年表现: 市场呈现显著的结构性牛市特征。科技板块内部严重分化,科创50(+29.34%)、国证芯片(+46.22%)、半导体(+47.6%)、数字经济(+32.06%)等涨幅惊人,但中证新能(-13.95%)、光伏产业(-22.44%)等新能源板块表现疲弱。银行(+20.69%)、非银金融(+19.19%)等金融板块表现稳健。港股(恒指+24.01%)和中概互联(+32.4%)同样表现亮眼。传统消费如白酒(-22.01%)和医药(-7.1%至-40%不等)则表现不佳。

结合估值和近期表现看,市场风格轮动明显。高估值、高景气的科技板块(如半导体、AI部分环节)在过去一年获得了显著超额收益,但年初至今有所调整。低估值、高股息的板块(如银行)表现稳健。前期超跌的港股和中概股迎来强劲反弹。创业板指估值虽低,但资金尚未形成合力推动持续反弹。

三、 聚焦市场结构:中证规模指数表现

中证规模指数系列反映了不同市值规模上市公司的整体表现。当日中证1000(+0.45%)和中证500(+0.12%)收红,而沪深300(-0.17%)和中证A100(-0.09%)收绿,再次印证了中小盘股相对占优的格局。从长期PE、PB来看,中小盘指数(中证500、中证1000)的估值(PE 23.92/36.72, PB 1.85/2.41)显著高于大盘指数(沪深300 PE 11.94, PB 1.39)。这符合A股市场历史上小盘股享有一定估值溢价的特征。近期中小盘股的相对强势,可能与市场风险偏好阶段性回升、活跃资金追逐题材(如PEEK材料概念集中在中小盘股)等因素有关。

四、 量化视角:价值、技术与回归评分解读

该评分体系从价值估值、技术趋势和线性回归三个维度对各指数进行量化评估,总评分越高,代表短期综合吸引力越强。

- 整体评分偏弱: 84只指数的总评分平均值为-0.55,中位数为-1.0,整体处于中性偏弱区域。这提示投资者,当前市场整体性的机会可能有限,结构性选择更为重要。

- 高分指数: 中证红利(+2)、中证农业(+2)、中证畜牧(+2)、CS消费50(+2)、中国互联50(+2)、5G通信(+2)、创成长(+1)、创业板指(+1)、恒生科技(+2)等得分较高。这表明量化模型看好高股息策略、部分农业/消费板块、超跌反弹的港股科技以及估值处于低位的创业板。

- 低分指数: 科创50(-4)、中证生科(-3)、中证环保(-3)、中证新能(-3)、细分化工(-3)、建筑材料(-3)、数字经济(-3)、智能制造(-3)、国证芯片(-2)、半导体(-2)、软件指数(-2)、科技龙头(-2)、CS计算机(-2)等得分较低。这主要反映了这些板块(多为科技、新能源、部分周期)当前较高的估值水平或较弱的技术趋势。

- 评分启示: 量化评分提供了一个多维度的参考。例如,创业板指虽然YTD表现不佳,但其低估值和技术面改善使其获得了+1的评分。而科创50虽然长期涨幅可观,但高估值和近期技术面走弱导致评分仅为-4。这提示投资者在关注长期趋势的同时,也要结合短期估值和技术信号进行判断。

五、 关键资讯解读:盈利、政策与外部环境

当日市场还受到一系列重要资讯的影响:

- 一季报密集披露,业绩分化显著: 这是当前影响市场最重要的因素之一。喜讯频传,如天风证券扭亏、工业富联云计算和AI服务器大增、中国人保、中远海控、中国重工、国泰海通、中国船舶、北方稀土、中金黄金、赛力斯、中国中车、三一重工、尖峰集团(联营企业贡献)、方正证券、中信证券、中国银河等众多公司实现净利润大幅增长甚至翻倍增长。这为市场注入了信心,也支撑了相关板块和个股的表现。然而,亦有部分公司业绩不佳,如伊利股份、中国中免、南方航空、晶科能源(光伏价格下跌)、江淮汽车、一汽解放、华夏银行、科伦药业、石头科技(利润下滑但营收大增)、上海建工等。业绩分化意味着选股的重要性日益凸显,盈利能力成为检验公司价值的核心标准。

- 政策信号积极,聚焦高质量发展与风险化解:

- 金融支持实体与改革: 何立峰强调驻沪金融机构支持上海国际金融中心建设;李云泽会见香港金管局总裁,探讨深化合作;新华保险与中国人寿拟出资200亿设立私募基金投资A500成分股,是引导长线资金入市的重要举措;社科院报告建议增发特别国债、设立平准基金,引发市场关注;五大行明确撤销监事会,是公司治理改革的一部分;央行召开落实“五篇大文章”统计制度会议。这些信号表明监管层在推动金融服务实体经济、深化改革、维护金融稳定方面的决心。

- 产业政策与科技创新: 北京发布行动计划支持民营企业建设智算中心、发展区块链;农业农村部发布《养殖业节粮行动实施方案》;腾讯重构混元大模型研发体系;习近平考察上海强调加快科技创新高地建设。政策持续聚焦科技自立自强和产业结构优化。

- 市场监管与风险防范: *ST公司加速出清与保壳并存;星光农机、天微电子被实施退市风险警示;PBoC内部通报券商洗钱风险;大商所处罚违规客户;证监会同意罗博特科并购重组;中证指数公司将发布港股通策略指数。市场化、法治化改革持续推进,旨在净化市场生态。人社部拟制定提前领取个人养老金办法,关系长远民生。

- 外部环境复杂,贸易摩擦仍是焦点:

- 美方关税政策的不确定性持续扰动市场情绪。新闻中多次提及特朗普关税影响(供应商恢复发货但压价仍在、摩根士丹利警告外资流出风险、加拿大新政府立场、德国企业信心受挫、保时捷/通用汽车/亚马逊等表态)。外交部强硬回应,强调平等对话基础。

- 地缘政治与国际合作:中吉乌铁路开工建设;北京香山论坛先导会召开;习近平访问金砖新开发银行。中国继续推进多边合作和“一带一路”建设。

- 全球宏观:匈牙利维持利率不变;欧元区经济信心指数不及预期;美国个人储蓄担忧增加;香港金管局投放流动性。全球经济前景仍不明朗。

六、 市场展望与风险提示

展望后市,A股市场预计将继续在震荡中寻求方向,结构性行情仍是主基调。

积极因素:

- 盈利支撑: 部分行业和优质公司的一季报展现出较强韧性,盈利改善有望成为推动市场上行的核心动力。

- 政策托底与发力: 稳增长、促改革、化风险的政策基调明确,财政政策和货币政策仍有空间,长线资金入市、科技创新、区域发展等政策红利有望逐步释放。

- 估值吸引力: 经过调整后,部分板块(如创业板指、银行、白酒)的估值已具备历史相对吸引力,为价值投资者提供了布局机会。

- 资金面: 市场流动性整体充裕,万亿成交常态化,北向资金虽有波动但机构预期后续仍有增量,保险资金等长线资金入市意愿增强。

风险因素:

- 业绩分化风险: 上市公司业绩分化严重,需警惕“业绩雷”对个股和板块的冲击。

- 外部不确定性: 全球经济下行风险、美联储政策路径、地缘政治冲突、中美贸易摩擦等外部因素仍可能对市场情绪和风险偏好产生扰动。

- 高估值板块回调风险: 部分前期涨幅过大、估值偏高的科技、主题板块可能面临回调压力,需要业绩持续高增长来消化估值。

- 市场情绪波动: 市场信心仍在修复过程中,短期事件冲击容易引发情绪波动和资金快速轮动,增加操作难度。

投资策略建议:

在当前市场环境下,建议投资者保持谨慎乐观,注重结构性机会的把握:

- 坚守价值与盈利: 关注业绩确定性强、估值合理或偏低的板块和个股,特别是受益于经济复苏、具备持续分红能力的优质蓝筹(如高股息板块)以及业绩超预期增长的公司。

- 布局政策驱动方向: 围绕国家战略重点布局,如科技自立自强(关注业绩能兑现的细分领域,如AI应用、半导体设备材料国产化、信创)、高端制造、数字经济、绿色低碳(关注盈利模式清晰环节)等。

- 关注超跌反弹机会: 对于基本面未发生根本恶化、估值已调整至历史低位的板块(如创业板部分优质成长股、部分消费医药龙头),可择机分批布局,博弈修复行情。

- 均衡配置,控制风险: 避免过度集中于单一风格或板块,保持适度均衡配置。密切关注宏观经济数据、政策动向及外部环境变化,灵活调整仓位,控制回撤风险。

总结:

2025年4月29日的A股市场,在万亿成交的背景下展现出复杂的分化格局。一方面,众多公司亮眼的一季报提供了基本面支撑;另一方面,估值结构差异、政策信号的解读以及外部环境的不确定性,共同塑造了当前的市场特征。

投资者需在震荡市中保持定力,深入研究基本面,结合估值与政策导向,在结构性机会中精选个股,方能在挑战与机遇并存的市场中行稳致远。

- 作者:余汉波

- 链接:https://wd.sanrenjz.com/%E5%90%8C%E6%AD%A5%E5%85%AC%E4%BC%97%E5%8F%B7-%E4%BD%99%E6%B1%89%E6%B3%A2/%E6%8C%87%E6%95%B0%E8%AF%84%E4%BC%B0%EF%BC%9A%E6%8C%87%E6%95%B0%E4%BC%B0%E5%80%BC%E9%80%8F%E8%A7%86%E3%80%81%E4%B8%9A%E7%BB%A9%E6%B5%AA%E6%BD%AE%E4%B8%8E%E8%B4%B8%E6%98%93%E6%91%A9%E6%93%A6%E4%B8%8B%E7%9A%84%E5%B8%82%E5%9C%BA%E5%8D%9A%E5%BC%88

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。